Este artículo fue publicado en LinkedIn el 23 de diciembre de 2021 y actualizado el 23 de julio de 2022 (Actualmente está desactualizado y una parte del artículo ya no es de aplicación)

En este artículo de “Divulgación Jurídica de Illán” os voy a hablar de una de las cuestiones jurídicas más de actualidad en muchos despachos de abogados, las tarjetas revolving, desde una doble perspectiva, financiera y jurídica, también incluyo un enlace a un simulador para el cálculo de la fecha de vencimiento de la última cuota de una Tarjeta Revolving, proporcionado por el Banco de España.

Índice

1. Las tarjetas revolving desde una perspectiva financiera

2. Las tarjetas revolving desde una perspectiva legal

2.1 Cuando los intereses son abusivos, y la reclamación a través de la Ley de Usura

2.2 Vía de reclamación a través de la Ley de Condiciones Generales de la Contratación

2.3 Quién paga las costas

3. Simulador del cálculo de la fecha de vencimiento de la última cuota de una Tarjeta Revolving

4. Guías y bibliografía

1. Las tarjetas revolving desde una perspectiva financiera

Antes de invertir o contratar un producto financiero, es aconsejable conocer las características de dicho producto, y por desgracia se estudia muy poca cultura financiera en los institutos. Para cualquier duda sobre productos financieros, además de realizar cursos de cultura financiera (algo que hice y recomiendo) o acudir a un asesor os recomiendo visitar las guías de la CNMV (Comisión Nacional del Mercado de Valores) y del Banco de España sobre productos financieros y guías para inversores, son muy completas y están diseñadas para personas legas en la materia, aunque no son muy conocidas. Os dejo los enlaces al final del artículo.

A continuación, os voy a explicar que son las tarjetas revolving desde una perspectiva financiera, para ello voy a citar la guía del Banco de España que lo explica perfectamente y desde donde podréis obtener más información. En dicha página también podréis encontrar enlaces a una memoria más completa y a un simulador para el cálculo de la fecha de vencimiento de la última cuota de una tarjeta revolving del cual os dejare también el enlace al final del artículo.

Tal y como define el Banco de España, “las tarjetas revolving son un tipo de tarjeta en la que dispones de un límite de crédito determinado, que puede devolverse a plazos, a través de cuotas periódicas. Éstas pueden establecerse como un porcentaje de la deuda existente o como una cuota fija; cuotas periódicas que puedes elegir y cambiar dentro de unos mínimos establecidos por la entidad”.

La peculiaridad de las tarjetas revolving consiste en que “la deuda derivada del crédito se ‘renueva’ mensualmente: disminuye con los abonos que haces a través del pago de las cuotas, pero aumenta mediante el uso de la tarjeta (pagos, reintegros en cajero), así como con los intereses, las comisiones y otros gastos generados, que se financian conjuntamente”. Esta peculiaridad tiene como consecuencias que, “por una parte, si se paga una cuota mensual baja respecto al importe de la deuda, la amortización del principal se realizará a un plazo muy largo, lo que puede derivar en que tengas que pagar muchos intereses”, y por otra, “hace que no sea posible emitir un cuadro de amortización previo (como sí ocurre, por ejemplo, cuando contratas un préstamo), al variar la deuda y, en su caso, las cuotas mensuales a pagar”.

2. Las tarjetas revolving desde una perspectiva legal

2.1 Cuando los intereses son abusivos, y la reclamación a través de la Ley de Usura

El asunto de las tarjetas revolving es muy litigioso desde el punto de vista legal, dado que en muchas ocasiones se pagan intereses muy altos. A la hora de litigar hay diversas opciones, como intentar que se declare la nulidad por usura o por falta de transparencia, no obstante, antes de litigar, hay que enviar una reclamación extrajudicial a la entidad financiera, pidiendo la nulidad de la tarjeta revolving y la devolución de los intereses. La entidad financiera tiene 2 meses para responder (lo más probable es que hagan a una oferta a la baja), y posteriormente, salvo que aceptes esa oferta, se acudirá a la vía judicial.

Lo primero que debe saber el titular de una tarjeta revolving es si los intereses que paga son abusivos. El artículo 1 de la ley de usura de 1908 (ley de 23 de julio de 1908 sobre nulidad de los contratos de préstamos usurarios, también conocida como Ley Azcárate), que aún se aplica, establece que “será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso o en condiciones tales que resulte aquél leonino, habiendo motivos para estimar que ha sido aceptado por el prestatario a causa de su situación angustiosa, de su inexperiencia o de lo limitado de sus facultades mentales”.

El articulo 3 añade que “declarada con arreglo a esta ley la nulidad de un contrato, el prestatario estará obligado a entregar tan sólo la suma recibida; y si hubiera satisfecho parte de aquélla y los intereses vencidos, el prestamista devolverá al prestatario lo que, tomando en cuenta el total de lo percibido, exceda del capital prestado”. Es decir, para que lo entienda el lector, si debe 500 euros en concepto de principal y 150 euros en concepto de intereses con una TAE del 30%, la empresa de la tarjeta se queda con los 500 euros y el resto te lo tiene que devolver. En el caso de que aún no hayas pagado los 500 euros, solo tendrás que pagar lo que queda hasta alcanzar los 500 euros.

Ahora bien, para que se aplique este artículo, el interés de la tarjeta tiene que ser notablemente superior al del dinero. ¿Y qué se entiende por interés notalmente superior al del dinero? La sentencia del Tribunal Supremo 149/2020 de 4 de marzo nos da la respuesta. Trata de un contrato de crédito revolving mediante un uso de tarjeta con un interés remunerativo, que se había situado en el 27,24% en la fecha de presentación de la demanda. El Tribunal Supremo, en primer lugar, sintetiza la doctrina jurisprudencial de la sentencia 625/2015 de 25 de noviembre, donde hay que destacar que “para que la operación crediticia pueda ser considerada usuraria, basta con que se den los requisitos previstos en el primer inciso del art. 1 de la Ley de Represión de la Usura”, como ya he indicado anteriormente.

En segundo lugar, respecto al interés del dinero, el Tribunal Supremo indica que “para determinar si el préstamo, crédito u operación similar es usurario, el interés con el que ha de realizarse la comparación es el «normal del dinero». Para establecer lo que se considera «interés normal» puede acudirse a las estadísticas que publica el Banco de España, tomando como base la información que mensualmente tienen que facilitarle las entidades de crédito sobre los tipos de interés que aplican a diversas modalidades de operaciones activas y pasivas. No es correcto utilizar como término de comparación el interés legal del dinero”. Es decir, se aplica el interés normal del dinero, no el interés legal del dinero, que no es lo mismo.

A continuación, el Tribunal Supremo explica que se entiende por interés normal del dinero, al indicar que “para determinar la referencia que ha de utilizarse como «interés normal del dinero» para realizar la comparación con el interés cuestionado en el litigio y valorar si el mismo es usurario, debe utilizarse el tipo medio de interés, en el momento de celebración del contrato, correspondiente a la categoría a la que corresponda la operación crediticia cuestionada. Y si existen categorías más específicas dentro de otras más amplias (como sucede actualmente con la de tarjetas de crédito y revolving , dentro de la categoría más amplia de operaciones de crédito al consumo), deberá utilizarse esa categoría más específica, con la que la operación crediticia cuestionada presenta más coincidencias (duración del crédito, importe, finalidad, medios a través de los cuáles el deudor puede disponer del crédito, garantías, facilidad de reclamación en caso de impago, etc.), pues esos rasgos comunes son determinantes del precio del crédito, esto es, de la TAE del interés remuneratorio”.

Por último, el Tribunal Supremo explica cuál es el interés de referencia que debe tomarse como interés normal de dinero en las tarjetas revolving, “que el índice que debió ser tomado como referencia era el tipo medio aplicado a las operaciones de crédito mediante tarjetas de crédito y revolving publicado en las estadísticas oficiales del Banco de España, con las que más específicamente comparte características la operación de crédito objeto de la demanda”. Más adelante se da la cifra concreta de un poco más de un 20% TAE como índice de referencia. A todo esto, hay que añadir que el Tribunal de Justicia de la Unión Europea (TJUE) en un auto de 25 de marzo de 2021, ha avalado la doctrina del Tribunal Supremo para anular contratos con tarjetas revolving en base a la usura.

Pero ¿Qué pasa si el interés de la tarjeta revolving es inferior o incluso ligeramente superior al 20% TAE? ¿Se podría reclamar? La respuesta es sí, aunque si se está rondando el 20% no es un caso de libro, lo cual podría influir en la decisión del juez, no obstante, se están ganando juicios con una TAE con un porcentaje sobre el 20% en base a la primera vía que acabo de explicar.

A este respecto, el Tribunal Supremo, en la sentencia 267/2022 de 4 de mayo, consideró que una tarjeta revolving con un interés del 24,5% no era usuraria, porque en fechas próximas a su emisión, era habitual que el tipo de interés de dichas tarjetas superase el 26% anual. Mientras tanto, el Juzgado de Primera Instancia nº 11 de Madrid en sentencia de 20 de junio de 2022 ha declarado nula una tarjeta revolving suscrita hace casi 20 años, con una TAE que no superaba del 15,90% porque en el 2003, la TAE llegaba a doblar el interés para créditos al consumo.

En cuanto al lugar donde se puede consultar el tipo medio de las tarjetas revolving, (en la sentencia se indica alrededor de un 20% pero el dato va fluctuando), os dejo el enlace del Banco del España aquí y al final del artículo, donde se indica dicho tipo mes a mes, que va variando con el tiempo, el último dato que consta en España es un 18,3% TAE en mayo de 2022. El enlace es este (https://www.bde.es/webbde/es/estadis/infoest/bolest19.html ), una vez en esta página tenéis que pichar en el apartado 19.4 (Total entidades de crédito y establecimientos financieros de crédito), por ejemplo en el pdf, y os saldrá esta página (https://www.bde.es/webbde/es/estadis/infoest/a1904.pdf ), dado que no sé el momento en que estáis leyendo esto, os recomiendo que pulséis en el primer enlace y descarguéis el PDF para tenerlo actualizado, este llega hasta mayo 2022.

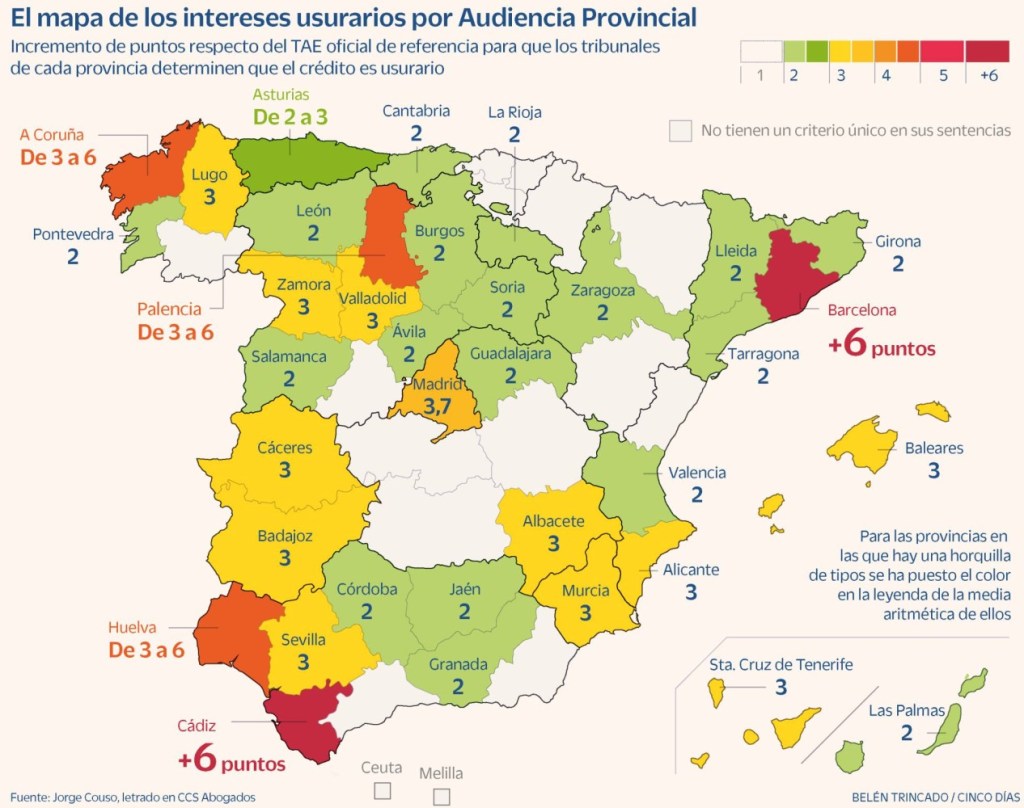

Luego respecto al interés de los créditos al consumo de las tarjetas revolving del Banco de España, está la cuestión de que hacen los tribunales en la práctica. Pues bien, gracias a una noticia de la sección legal de ElPaís (con fecha de 19 de mayo de 2022, y del cual dejo el enlace al final del artículo), podemos saber cuál es el incremento de puntos respecto a la TAE oficial de referencia, para que las Audiencias Provinciales determinen que el crédito es usuario.

Por ejemplo, si contrataste una tarjeta revolving en 2018 en Madrid, el interés del Banco de España en ese año era del 19,98 TAE y sumado al 3,7 de Madrid, nos da un 23,68 TAE, lo cual significa que si el interés de dicha tarjeta es igual o superior a esa cifra, las probabilidades de ganar el juicio por la vía de la usura se incrementan mucho, no obstante, este dato es una aproximación, y todavía tenemos la vía de reclamación a través de la Ley de Condiciones Generales de la Contratación, es especial la falta de transparencia, que veremos a continuación.

2.2 Vía de reclamación a través de la Ley de Condiciones Generales de la Contratación

Además, se podría intentar ejercitar una acción en las cláusulas predispuestas a través de las condiciones generales de contratación, por ejemplo, en una acción de nulidad por falta de transparencia, que sería parcial. Lógicamente son casos más complejos que una TAE de un 30% y lo mejor es que un abogado revise el contrato. No obstante, voy a explicar por encima como seria esta segunda vía para poder reclamar.

Como bien explica el preámbulo de la LCGC (Ley de Condiciones Generales de la Contratación), “una cláusula es condición general cuando está predispuesta e incorporada a una pluralidad de contratos exclusivamente por una de las partes, y no tiene por qué ser abusiva. Cláusula abusiva es la que en contra de las exigencias de la buena fe causa en detrimento del consumidor un desequilibrio importante e injustificado de las obligaciones contractuales y puede tener o no el carácter de condición general, ya que también puede darse en contratos particulares cuando no existe negociación individual de sus cláusulas, esto es, en contratos de adhesión particulares”.

Como hemos visto, que una cláusula sea predispuesta no quiere decir que necesariamente sea abusiva. Para saber si dicha cláusula es legal, se pueden aplicar controles de incorporación, de transparencia y de contenido, también llamado de abusividad, no obstante, si no eres consumidor solo se puede aplicar el control de incorporación, que consiste en que la cláusula esté redactada de una forma clara y que el cliente la conozca.

¿Y qué es un consumidor? La Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores define consumidor como “toda persona física que, en los contratos regulados por la presente Directiva, actúe con un propósito ajeno a su actividad profesional”.

En caso de que efectivamente seas consumidor, se podrá aplicar también el control de transparencia y el control de contenido también llamado control de abusividad. Resumiendo, podría decirse que para pasar el control de transparencia, el adherente debe conocer la carga económica y los riesgos de la cláusula, y para que la cláusula supere el control de contenido o abusividad, es necesario que no haya un desequilibrio entre los derechos y las obligaciones de las partes, derivadas del contrato.

Respecto a cuándo consideran los tribunales que hay falta de transparencia, la sentencia de la Audiencia Provincial de Madrid, de 1 de julio de 2022 (que por cierto, consideró válida una tarjeta revolving con una TAE del 26,80%), especifica que se cumple el requisito de transparencia cuando “figuran en el clausulado los elementos necesarios para determinar la carga económica que supone la opción por la fórmula de pago aplazado del crédito dispuesto, apareciendo convenientemente identificados en el documento contractual el TIN y la TAE aplicados en tal caso y la forma de calcular la TAE, junto con un ejemplo ilustrativo”.

En cuanto a las acciones, hay que destacar que la nulidad de la cláusula predispuesta no impide como norma general la continuidad del contrato, es decir, al ejercitar una acción, por ejemplo, una acción de nulidad por falta de transparencia, se anulan las cláusulas que no superan el control de transparencia, pero no todo el contrato, que sigue vigente, al no ser que el contrato no sea capaz de subsistir sin esas cláusulas.

2.3 Quién paga las costas

¿Y quién paga las costas? Respecto al tema de las costas, en la reciente sentencia del Tribunal Supremo 40/2021 de 2 de febrero, cuyo litigio es de tarjetas revolving, se indica que la regla general es el principio de vencimiento, es decir, paga las costas el que pierde, salvo que haya serias dudas de hecho o de derecho, y si la estimación o desestimación es parcial, cada parte paga sus costas, y los gastos comunes, cada parte paga la mitad.

Esta es la regulación general establecida en la Ley de Enjuiciamiento Civil, no obstante, esto tiene una excepción, ya que en la Directiva 93/13/CEE se establece que en caso acciones planteadas por consumidores sobre cláusulas abusivas, en la situación de que el consumidor haya visto admitidas sus pretensiones, en primera instancia las costas se impondrán de forma automática a la entidad financiera. Asimismo, esta regla no se aplica a las acciones por usura, es decir en las acciones basadas en ley de usura de 1908 o Ley Azcárate, por lo que en estos casos no se impondrán de forma automática las costas a la entidad financiera en primera instancia.

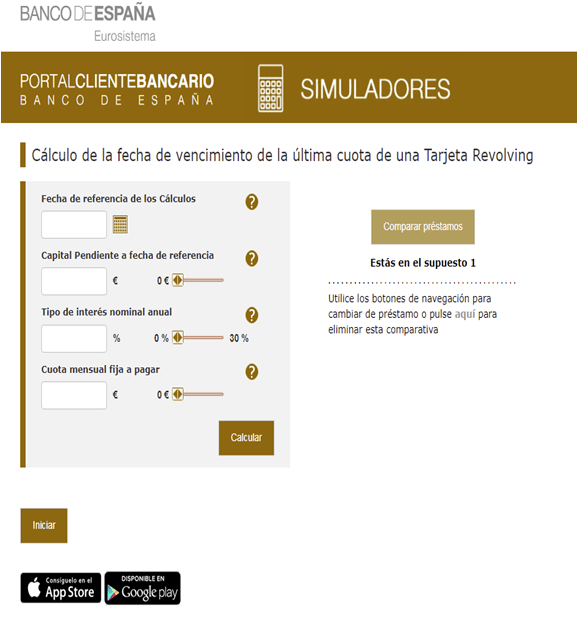

3. Simulador del cálculo de la fecha de vencimiento de la última cuota de una Tarjeta Revolving

Para finalizar el artículo, y al margen de la bibliografía, os adjunto el enlace del simulador del “cálculo de la fecha de vencimiento de la última cuota de una Tarjeta Revolving”, con el que según el Banco de España (al que pertenece el simulador), podréis “obtener información sobre cómo se amortizará la deuda pendiente de tu tarjeta revolving, en una determinada fecha y para una cuota mensual”. El plazo de amortización previsto, por si algún lector no sabe lo que es “cuándo terminarás de pagar la deuda si no se realizasen más disposiciones ni se modificase la cuota”.

https://app.bde.es/asb_www/es/vencimiento.html#/principalVencimiento

4. Guías y bibliografía

CNMV Guías de educación financiera

https://www.cnmv.es/Portal/inversor/Fichas-Guias.aspx

Portal del cliente bancario, Banco de España

https://clientebancario.bde.es/pcb/es /

Guía de tarjetas revolving del Banco de España

Simulador del cálculo de la fecha de vencimiento de la última cuota de una Tarjeta Revolving proporcionado por el Banco de España

https://app.bde.es/asb_www/es/vencimiento.html#/principalVencimiento

Memoria de reclamaciones 2019, Banco de España (tarjeta revolving en las páginas 423 a 427)

Índice de tipos de interés, aplicados por las entidades, proporcionado por el Banco de España (para tarjetas revolving, consultar punto 19.4)

https://www.bde.es/webbde/es/estadis/infoest/bolest19.html

PDF del Banco de España donde se incluyen los tipos de interés de las tarjetas revolving (hasta mayo de 2022)

Noticia de CincoDías ElPaís (sección legal) donde se indica el mapa de los intereses usurarios por Audiencia Provincial en relación con las tarjetas revolving

https://cincodias.elpais.com/cincodias/2022/05/06/legal/1651818072_306601.html

Noticia de Abogacía Española, Consejo General, “Tarjetas ‘revolving’: un interés del 24,5% no es usura, según el Supremo”

Noticia de Economist&Jurist “Es nula una «revolving» pese a que su TAE no alcanzaba ni el 16%”

Noticia de Economist&Jurist relativa a la sentencia de la Audiencia Provincial de Madrid de 1 de julio de 2022, titulada “No es usurario el 26,80 % TAE de una «revolving» de Wizink, según la AP de Madrid”

Tabla de tipos de interés, activos y pasivos, aplicados por las entidades, proporcionado por el Banco de España

Sentencia del Tribunal Supremo 149/2020 de 4 de marzo

https://www.poderjudicial.es/search/AN/openDocument/41fa53d36b3d0e98/20200305

Sentencia del Tribunal Supremo 40/2021 de 2 de febrero

https://www.poderjudicial.es/search/AN/openDocument/df37718eb79ca24b/20210215

Ley de 23 de julio de 1908 sobre nulidad de los contratos de préstamos usurarios, también conocida como Ley Azcárate

https://www.boe.es/buscar/act.php?id=BOE-A-1908-5579

Ley de Condiciones Generales de la Contratación

https://www.boe.es/buscar/act.php?id=BOE-A-1998-8789

Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores

https://www.boe.es/buscar/doc.php?id=DOUE-L-1993-80526

¿Desea resolver una consulta legal o contratar a un abogado? ¡Póngase en contacto con PAÑOS ABOGADOS!

Si le ha gustado el contenido y quiere recibir la última publicación directamente en su correo, suscríbase haciendo clic en el botón de abajo.