Este artículo fue publicado en LinkedIn el 8 de agosto de 2022

En este artículo expondré una guía de la declaración de alteración catastral de los bienes inmuebles (Modelo 900D), que sirve (entre otras cosas) para declarar el cambio de la titularidad en el catastro, y que es un proceso que realizo habitualmente (cambiar la titularidad) en el trabajo, normalmente acompañado de la tramitación del IIVTNU (Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, conocido como plusvalía), que analizaré en otra ocasión, ya sea de forma individual, únicamente estos dos procesos (normalmente para la gestión de la venta de inmuebles de una empresa, habitualmente plazas de garaje),o bien como parte de la tramitación de herencias (dado que en los inmuebles, al tramitar las herencias, por ejemplo pisos o fincas rústicas, también hay que alterar su titularidad en el catastro).

Índice

1. Cuestiones generales de la alteración catastral de los bienes inmuebles (modelo 900D)

1.1 Donde se regula la alteración catastral

1.2 ¿Cuándo hay que declarar la alteración catastral (hacer el modelo 900D)?

1.3 ¿Cuándo no hay obligación de declarar la alteración catastral (exenciones al modelo 900D)?

1.4 ¿Quién está obligado a tramitar la alteración catastral de los bienes inmuebles (modelo 900D)?

1.5 ¿Cuánto cuesta tramitar la alteración catastral de los bienes inmuebles (modelo 900D)?

1.6 ¿Cuál es el plazo para hacer la alteración catastral de los bienes inmuebles (modelo 900D)?

1.7 ¿Cuáles son las fases del procedimiento de la alteración catastral de los bienes inmuebles (modelo 900D)?

1.8 ¿Cuál es el plazo máximo de resolución?

1.9 ¿Cuáles son los recursos del procedimiento de la alteración catastral de los bienes inmuebles (modelo 900D)?

2. Instrucciones para tramitar la alteración catastral de los bienes inmuebles (Modelo 900D) de forma telemática

3. Instrucciones para tramitar la alteración catastral de los bienes inmuebles (Modelo 900D) de forma presencial

4. Guías y bibliografía

1. Cuestiones generales de la alteración catastral de los bienes inmuebles (modelo 900D)

1.1 Donde se regula la alteración catastral

La alteración catastral se regula en el Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario, no obstante, el portal de la Dirección General del Catastro, ofrece una guía respecto al cambio de titularidad en el catastro con los datos más importantes (http://www.catastro.minhap.gob.es/esp/procedimientos/f_proc18.asp) , y a su vez, la sede electrónica del catastro (donde como veremos más adelante se puede tramitar telemáticamente, ofrece un “Tutorial del asistente de declaraciones. Modelo 900” (https://www.catastro.minhap.es/ayuda/asistente_declaraciones_catastrales_ciudadanos.pdf).

1.2 ¿Cuándo hay que declarar la alteración catastral (hacer el modelo 900D)?

Según la página web del catastro (al hacer el procedimiento de declaraciones catastrales de alteraciones de bienes inmuebles), hay que tramitar el modelo 900D (es decir, declarar las alteraciones), cuando se produzca alguna de las siguientes alteraciones en los bienes inmuebles:

– “Titularidad: Cambio de titularidad catastral o variación en la cuota de participación y Constitución de derecho de superficie o concesión administrativa;

– Construcciones: Nueva construcción, ampliación, reforma o rehabilitación administrativa;

– Demolición: Demolición o derribo;

– Cambios parcelas: Segregación, división, agregación o agrupación de parcelas;

– Cambios locales: Segregación, división, agregación o agrupación de locales;

– División horizontal: Constitución del régimen de división horizontal sobre los bienes inmuebles;

– Cambio cultivo: Cambio de cultivo o aprovechamiento;

– Cambio uso: Cambio de uso o destino”.

1.3 ¿Cuándo no hay obligación de declarar la alteración catastral (exenciones al modelo 900D)?

En siguiente enlace de la Dirección General del Catastro (Sede Electrónica del Catastro) se describen las situaciones en las que no hay obligación de declarar la alteración catastral de los bienes inmuebles (https://www.catastro.minhap.es/ayuda/lang/castellano/exenciones_90x.htm).

En el enlace se muestra todo el listado para el que lo quiera leer, no obstante, os cito a la exención más relevante que es la siguiente:

“No hay obligación de declarar:

La adquisición o consolidación de la propiedad o la adquisición o constitución de los derechos de usufructo, superficie o de una concesión administrativa, ya se refieran a la totalidad del inmueble o a una cuota indivisa del mismo previamente incorporada en el Catastro, cuando se cumplan los siguientes requisitos:

A. Que el acto o negocio se formalice en escritura pública o bien se tenga solicitada su inscripción en el Registro de la Propiedad.

B. Que se haya acreditado la referencia catastral del inmueble mediante alguno de los siguientes medios: Certificación catastral obtenida en la Sede Electrónica del Catastro (https://www.sedecatastro.gob.es), escritura pública o información registral, último recibo justificante del pago del Impuesto sobre Bienes Inmuebles o bien certificado u otro documento expedido por la Gerencia del Catastro.

Asimismo, no hay obligación de declarar cuando en el plazo establecido (dos meses) para presentar la correspondiente declaración, el transmitente del derecho, haya presentado una solicitud de baja de titularidad catastral”.

Respecto a la certificación catastral, como podréis observar en este enlace (http://www.catastro.minhap.gob.es/esp/tasas.asp), cuesta dinero, dado que se aplican unas tasas, mientras que el modelo 900D es gratuito, por lo que si alguna persona está pensando en pedir una certificación catastral con el único fin de que se aplique la exención del 900D no lo recomiendo (y al margen de esto, se tendrían que cumplir los requisitos A y B).

1.4 ¿Quién está obligado a tramitar la alteración catastral de los bienes inmuebles (modelo 900D)?

Según la web de la Dirección General del Catastro, están legitimados, “los titulares de concesión administrativa sobre bienes inmuebles o sobre los servicios públicos a los que se hallen afectos, de derechos reales de superficie, de usufructo o propietarios de bienes inmuebles”. Es decir, si por ejemplo adquieres un inmueble, o tienes un inmueble y realizas alguno de los cambios mencionados en el apartado 1.2, debes tramitarlo, otra cuestión es que el vendedor (en mi caso, en el trabajo tramito el 900D, y el cliente es una empresa que es la parte vendedora) le interese tramitarlo para que el IBI de los inmuebles que se venden, no aparezcan a su nombre.

1.5 ¿Cuánto cuesta tramitar la alteración catastral de los bienes inmuebles (modelo 900D)?

La tramitación de la alteración catastral, es decir, del modelo 900D es gratuita, otra cuestión es que, si delegáis este proceso a un tercero, como por ejemplo una gestoría, esta os cobre por la realización del servicio.

1.6 ¿Cuál es el plazo para hacer la alteración catastral de los bienes inmuebles (modelo 900D)?

El plazo es de dos meses a partir del día siguiente a la fecha de formalización del hecho, acto o negocio declarado (ejemplo, fecha de la fecha de la escritura pública de la compraventa de un inmueble).

1.7 ¿Cuáles son las fases del procedimiento de la alteración catastral de los bienes inmuebles (modelo 900D)?

Las fases del procedimiento son:

1. Registro del expediente.

2. Informes y/o requerimientos, en caso necesario.

3. Audiencia interesados, en caso necesario.

4. Resolución.

1.8 ¿Cuál es el plazo máximo de resolución?

El plazo máximo de resolución es de 6 meses, si al cabo de 6 meses no has recibido ninguna notificación, debe entenderse como desestimada la solicitud de alteración catastral.

1.9 ¿Cuáles son los recursos del procedimiento de la alteración catastral de los bienes inmuebles (modelo 900D)?

Según la web de la Dirección General del Catastro, “La resolución del procedimiento no pone fin a la vía administrativa. Se puede interponer, en el plazo de un mes desde la recepción de la notificación, alguno de los siguientes recursos:

– Reclamación económico-administrativa ante el Tribunal Económico-administrativo Regional. Si el valor catastral del inmueble excede de 1.800.000 euros, dicha reclamación podrá interponerse directamente, ante el Tribunal Económico-administrativo Central.

– Con carácter potestativo y previo a dicha reclamación económico-administrativa se puede interponer recurso de reposición ante la Gerencia del Catastro, no siendo admisible la interposición simultánea de ambos recursos”.

2. Instrucciones para tramitar la alteración catastral de los bienes inmuebles (Modelo 900D) de forma telemática

Para tramitar la alteración catastral de los bienes inmuebles (Modelo 900D) de forma telemática, lo primero que tenemos que hacer es meternos en la sede electrónica del catastro y a continuación meternos en el apartado “declaraciones, recursos, solicitudes”, está en el apartado “trámites ante el catastro”.

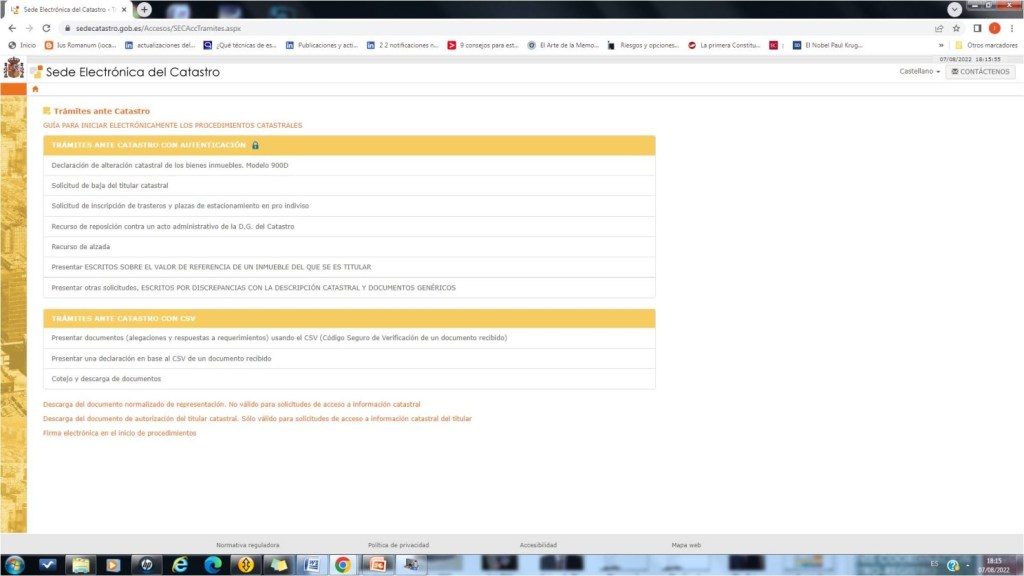

Después hay que pulsar en el apartado “Declaración de alteración catastral de los bienes inmuebles. Modelo 900D”, que está dentro de la sección de “Trámites ante catastro con autenticación”.

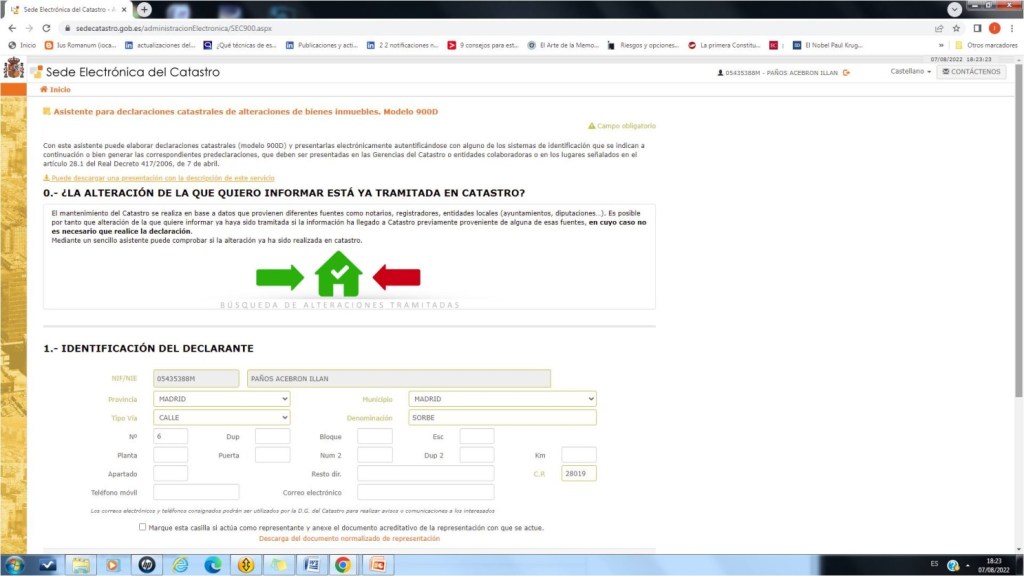

A continuación, pulsáis en modelo 900D y os saldrá un apartado para autenticaros ya sea con el DNI y el número de soporte (que es el código que aparece en el DNI debajo del número de nacimiento), o con el certificado digital o cl@ve, y os saldrá el siguiente apartado.

Si os fijáis, al comienzo, hay un apartado que pone “Puede descargar una presentación con la descripción de este servicio”, es un pdf que contiene un manual de instrucciones que este y que recomiendo leer, (https://www.catastro.minhap.es/ayuda/asistente_declaraciones_catastrales_ciudadanos.pdf), no obstante os explicaré un poco que hay que hacer en cada apartado, bajo el supuesto de un cambio de titularidad catastral.

0.- ¿LA ALTERACIÓN DE LA QUE QUIERO INFORMAR ESTÁ YA TRAMITADA EN CATASTRO?

Este apartado sirve para comprobar alteración de la que quiero informar está ya tramitada en catastro, supongamos que no, por lo que pasamos al siguiente apartado.

1.- IDENTIFICACIÓN DEL DECLARANTE

Tenéis que poner vuestros datos personales, y si actuáis como representante, tenéis que adjuntar el documento de representación

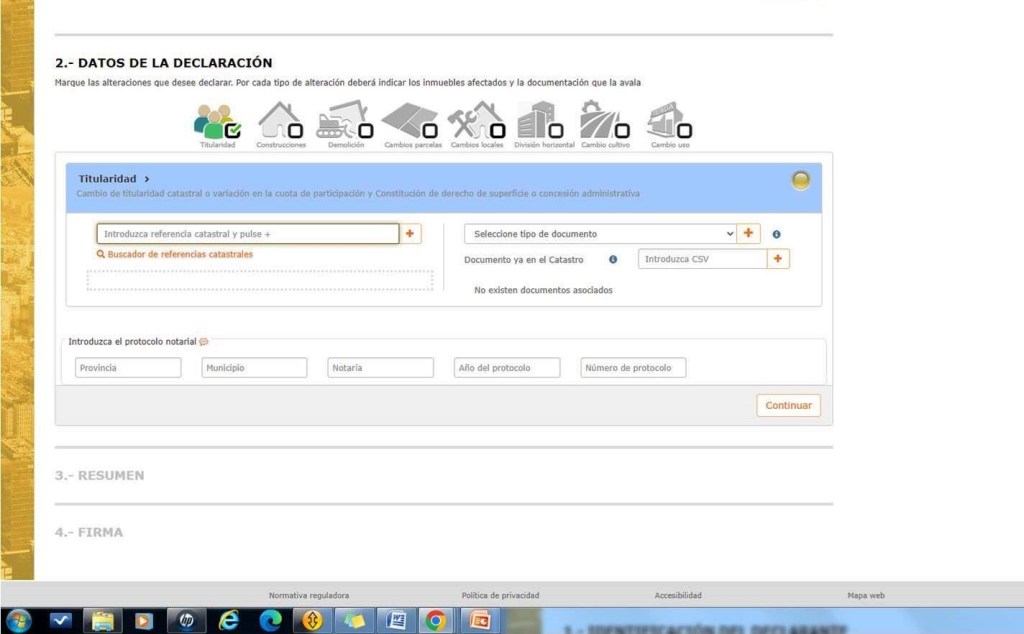

2.- DATOS DE LA DECLARACIÓN

Hay que indicar la alteración que se desea declarar, por ejemplo, un cambio de titularidad.

En este caso hay que aportar el número de referencia catastral (normalmente se encuentra en la escritura, en el apartado de la descripción del inmueble) y pulsar en la cruz.

Si no lo encontráis, podéis averiguar la referencia catastral a través de este enlace introduciendo la dirección del inmueble.

Después donde pone seleccione tipo de documento, hay que adjuntar la escritura (escritura pública, contrato privado, sentencia judicial, escritura de compraventa, escritura de aceptación de herencia, documento privado de aceptación de herencia etc.) donde se indica el cambio de titularidad del inmueble (en este caso concreto) y pulsar en la cruz.

Si es un documento notarial hay que introducir los datos de la provincia de la notaría, municipio de la notaría, notario y dirección y por último, año de protocolo y número de protocolo (el año es la fecha en que se hizo la escritura, el número de protocolo viene al comienzo de la escritura).

3.- RESUMEN

Te sale un resumen de lo que has hecho.

4.- FIRMA

Es el proceso para firmar de forma electrónica.

3. Instrucciones para tramitar la alteración catastral de los bienes inmuebles (Modelo 900D) de forma presencial

Para presentarlo de forma presencial hay que descargar el siguiente formulario (Declaración Catastral, Modelo 900D) y rellenarlo, (http://www.catastro.minhap.gob.es/documentos/900D.pdf) y a continuación presentarlo en: “- En las Gerencias o Unidades locales del Catastro o las Delegaciones de Economía y Hacienda en que se integran;

– En los demás órganos y oficinas que se relacionan en el artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas;

– En el ayuntamiento en cuyo término municipal se ubique el bien inmueble a que se refiere la solicitud”.

Y para finalizar, aprovecho para desearos un feliz verano.

4. Guías y bibliografía

Guía de la Dirección General del Catastro respecto al cambio de titularidad:

http://www.catastro.minhap.gob.es/esp/procedimientos/f_proc18.asp

Tutorial del asistente de declaraciones. Modelo 900, de la Dirección General de Catastro:

Sede Electrónica del Catastro, exenciones de declaración:

https://www.catastro.minhap.es/ayuda/lang/castellano/exenciones_90x.htm

Sede Electrónica del Catastro:

https://www.sedecatastro.gob.es

Cuantía de las tasas de la certificación registral:

http://www.catastro.minhap.gob.es/esp/tasas.asp

Formulario de la Declaración Catastral, Modelo 900D

http://www.catastro.minhap.gob.es/documentos/900D.pdf

¿Desea resolver una consulta legal o contratar a un abogado? ¡Póngase en contacto con PAÑOS ABOGADOS!

Si le ha gustado el contenido y quiere recibir la última publicación directamente en su correo, suscríbase haciendo clic en el botón de abajo.